비즈니스 모델

브로드컴은 강력한 M&A와 독보적인 기술력을 바탕으로 반도체 솔류션과 인프라 소프트웨어라는 두개의 거대한 축을 구축했음.

- 반도체 솔루션 : 데이터 센터용 이더넷 스위치, AI 커스텀 가속기, 무선통신 칩 등 하드웨어 분야의 글로벌 리더. 특히, 구글, 메타 등 빅테크 기업의 커스텀 AI 반도체 설계를 주도하며 엔비디와는 다른 형태의 AI 수혜

- 인프라 소프트웨어 : 2023년 말 완료된 VMware 인수를 통해 소프트웨어 시장의 강자의 모습까지 갖춘 모습. 클라우드 및 가상화 솔루션을 통해 안정적이고, 높은 수준의 구독 매출을 창출

성장성(아름답다..)

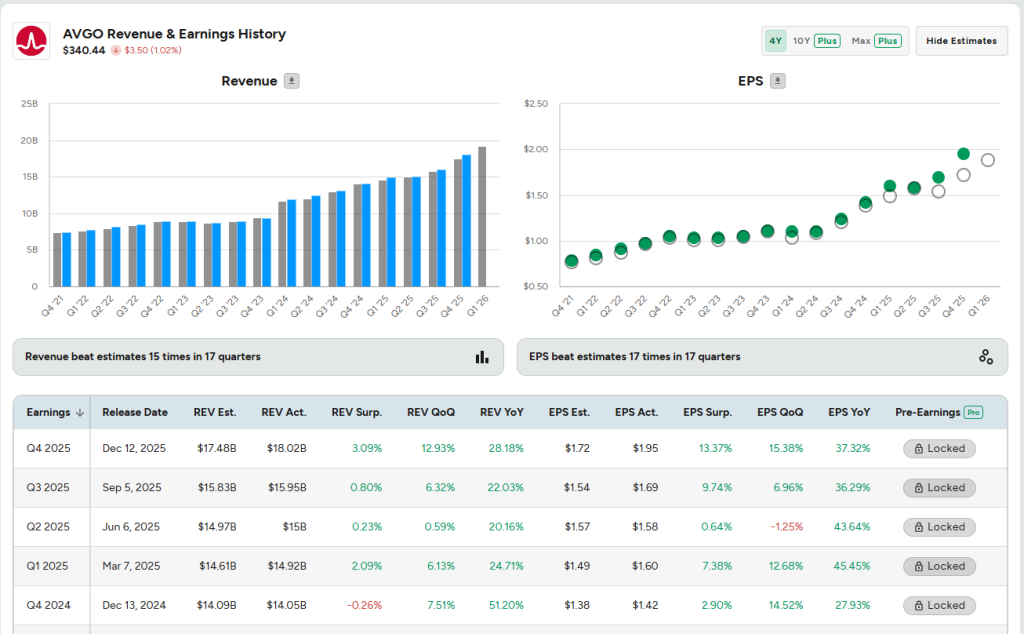

https://earningshub.com/quote/AVGO/earnings

매출 성장률 : 2025년 연간 매출은 전년 대비 24% 성장, 또 주목할만한 점은 2026 회계연도 1분기 가이던스가 191억 달러로 전년 동기대비 28%고성장 예고.

2026년 전체 매출 전망치는 969억 달러로 전년대비 50% 이상의 성장성

영업이익 : 영업이익률은 무려 64-65% 라는 경이로운 수준

미래 성장 동력

- 안정적인 AI 백로그 : 현재 확인된 AI 관련 수주 잔고만 약 730억 달러. 특히 AI 가속기(XPU) 시장에서 제5의 대형 고객사를 확보하며 고객 다변화를 성공

- VMware 시너지 : 주요 고객의 87%가 이미 이 모델을 채택했으며 장기적이고 안정적인 현금흐름

리스크

- 마진 희석 : 모순적이게도 소프트웨어 부분의 영업이익률이 너무 높아 AI 커스텀 가속기 사업이 마진에는 오히려 마이너스. 하지만 분명한 성장동력이라 리스크로 판단하기에는 애매한 부분이 있음

- 부채규모 : 브로드컴은 기본적으로 인수합병으로 만들어진 기업이라 부채가 높은 편. 하지만 FCF가 매우 훌륭해서 커버 가능. 금리가 상승한다면 악재로 작용할 가능성이 있음

차트(주봉)

아름다운 우상향 모습 하지만 최근에 조정을 받은 모습을 볼 수 있다.

차트(일봉)

최근 하락 채널을 깨고 올라온 모습. 올라오기 전에 아래 liquidity sweep을 일으킨 것으로 보아 앞으로의 상승에 더 힘이 실리는 모습. 하지만 여전히 50일선 아래로 내려와 조금 애매한 모습.

펀더멘털이 워낙 좋고, 훌륭한 기업이기에 지금부터 매수에 들어가도 된다고 생각.

하지만 만약 다시 채널 안으로 들어온다면 (여기서 약 -4%정도) 손절 후 조금 더 관망하는 것이 포인트

시장 분위기

요즘 장 분위기가 어수선. 계속 횡보만 하며 분위기를 살피는 느낌. 오늘 새벽 고용지표가 관건. 아마 안좋게 나올 것으로 예상되는데 이 악재를 시장이 어떻게 받아들이는지가 중요할듯.

급락가능성도 있기에 손절라인 걸어두고 자야할거같음 ㅋㅋ

결과는 일주일 후에 확인!